Le dispositif Loi Pinel

Ouest Immobilier Neuf et la FPI vous invitent à découvrir le dispositif de la "Loi Pinel"

LE DISPOSITIF « LOI PINEL»

Le dispositif « Loi Pinel » vous permet d’obtenir une réduction d’impôt lors de l’acquisition d’un logement neuf destiné à la location nue.

Qui peut acheter ?

La réduction d’impôt est applicable aux contribuables domiciliés en France, y compris dans les DOM, qui acquièrent un logement neuf, directement ou via des parts de sociétés civiles de placement immobilier (SCPI) ou de sociétés civiles immobilières (SCI).

Quel(s) logement(s) acheter ?

La réduction d’impôt est limitée à deux logements au plus par an par foyer fiscal.

Ouvrent droit à la réduction d’impôt les logements rénovés à neuf, réhabilités et les locaux transformés mais aussi les logements neufs achevés ou en l'état futur d'achèvement, acquis (vente notariée) entre le 1er janvier 2013 et le 31 décembre 2016.

Ces logements doivent répondre à des exigences de performance énergétique (BBC 2005, RT 2012, BBC Rénovation 2009...).

Où acheter ?

Ouvrent droit à la réduction d’impôt, les logements situés dans une commune éligible, classée en zone Abis, A, B1 ainsi que dans les communes situées en zone B2 ayant fait l’objet d’un agrément du préfet de région.

Attention ! Le zonage change au 1er octobre 2014.

Quelles sont mes obligations ?

Pour bénéficier de la réduction d’impôt, le contribuable doit louer le bien non meublé, de manière continue, pendant une période de 6, 9 ou 12 ans*.

Le logement doit être destiné à la résidence principale du locataire.

Le contrat de location doit être signé dans les 12 mois suivant la date d'achèvement de l'immeuble ou de son acquisition si elle est postérieure.

Le logement peut être loué à un ascendant ou un descendant, sous certaines conditions*. Il peut également être loué à un organisme, public ou privé, pour être sous-loué, sous réserve du respect des conditions posées par la loi et dès lors que l’organisme ne fournit pas de prestation hôtelière ou para-hôtelière.

* à compter du 1er septembre 2014, sous réserve de la publication officielle des textes.

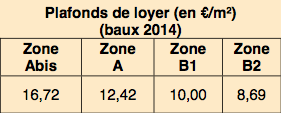

Pour bénéficier de la réduction d’impôt, le contribuable doit s’engager, dès la signature du premier bail, à louer le bien en respectant un plafonnement des ressources du locataire ainsi qu’un plafonnement du loyer (cf. tableaux ci-après).

Le plafonnement des loyers : Les loyers sont plafonnés comme suit :

Ces plafonds de loyers peuvent être réduits par arrêté du Préfet de région selon les spécificités du marché local et dans des conditions fixées par décret.

Ces loyers sont par ailleurs modulés en fonction de la surface du logement, selon la formule(0,7 + 19/S), où S désigne la surface. Cette modulation est plafonnée de manière à ce que le loyer ne puisse pas être supérieur à 1,2 fois les plafonds indiqués

La surface à prendre en compte pour le calcul du loyer applicable, comme pour le coefficient S de la surface, est définie comme la surface habitable de l’appartement, majorée de la moitié des annexes plafonnées à 8 m².

Le plafonnement des ressources des locataires

* personne à charge

> Source : www.fpifrance.fr

.png)